【積算価格とは?】机上査定!不動産の担保評価額の計算方法【建物編】

こんにちは。たいちょーです。

不動産の担保評価額シリーズ第2回!

住宅ローン・アパートローンなど不動産案件の相談を受けた際、融資審査を左右する担保評価額は早く知りたいですよね。

しかしながら銀行本部や不動産評価会社に正式評価を依頼すると、費用と時間がかかります。

特に時間について、銀行によっては5営業日以上かかることも…。

担保評価額で取組み可否が判断できる案件は多くある分、早く知りたいもの。

今回もそういった方向けに、不動産案件の鍵を握る「不動産の担保評価額」の計算方法、いわゆる”机上査定”の【建物編】について書いています!

※原価法に基づく計算方法の一例であり、あくまで”担保評価額の目安額”の計算方法です。予めご了承ください。

本記事は【建物編】であり、【土地編】もあわせてご覧下さい!

原価法(積算価格)とは

(引用)

不動産鑑定評価において、不動産の再調達原価をベースとして、対象不動産の価格を求める手法のこと。原価法では、価格時点における対象不動産の再調達原価を求め、この再調達原価について減価修正を行なって対象不動産の試算価格を求める。この原価法による試算価格は「積算価格」と呼ばれる。

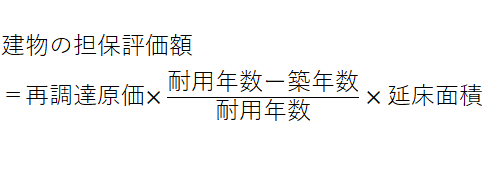

計算式

再調達原価について

(引用)

「再調達原価」とは、価格時点において土地や建物をもう一度調達することを仮定した場合、どのくらいの額が必要とされるのかを割りだした、適正な原価の総額のこと。請負者が発注者に対して、すみやかに使用できる状態で受け渡す通常の場合を想定し、発注者が請負者に対して支払う標準的な建設費に発注者が直接負担すべき通常の付帯費用を加算して求めるものとされている。

再調達原価(1㎡あたり)は、”構造別”に銀行によって決められています。

規程、要領などご確認ください。

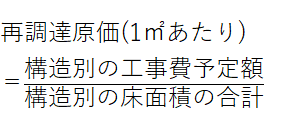

再調達原価は、下記計算にて参考価格を算出できます。

全国でも都道府県別でも算出可能です。

出典:「建築着工統計調査」(国土交通省)

(「建築物着工統計(年次)」6-1 都道府県別、構造別/建築物の数、床面積、工事費予定額)

耐用年数について

(引用)

減価償却資産の「耐用年数」とは、通常の維持補修を加える場合にその減価償却資産の本来の用途用法により通常予定される効果をあげることができる年数、すなわち通常の効用持続年数のことをいい、その年数は「減価償却資産の耐用年数等に関する省令」(昭和40年大蔵省令第15号)により定められています。

耐用年数は、”構造別”に銀行によって決められています。

規程、要領などご確認ください。

“法定”耐用年数は、国税庁によって定められており、インターネットにて検索できます。

銀行によっては、法定耐用年数をそのまま耐用年数として採用している場合もあります。

まとめ

再調達原価、耐用年数が銀行で決められている分、土地に比べて建物の方が机上査定しやすいです。すぐに使える計算方法なので、明日から算出してみてください!

なお、重ねてになりますが、上記はあくまで担保評価額の目安額の計算方法です。

土地と同様に、個別要因が強いと乖離が出る可能性があります。

また下記物件については、より適切な計算手法が他にあるため、別記事にて配信したいと思います。

・区分所有建物(マンション1室など)

・収益物件(賃貸アパートなど)

以上、たいちょーでした。