【融資編】銀行員が頻繁に使う金融用語一覧【略称メイン】

こんにちは。たいちょーです。

上記意見は銀行あるあるですね。

今回はそういった方向けに、銀行員が頻繁に使う融資関連の金融用語を一覧化しました。

なお、私個人の独断と偏見で選んでいます。

銀行、金融機関によって意味や呼称が多少異なることがあります。

予めご了承ください。

融資

プロパー

プロパー融資のこと。保証協会、保証会社などが付かない直接融資。無担保融資のことを指す場合もある。

折り返し(おりかえし)

折り返し融資のこと。現在融資残高を全額繰上返済し、新たに当初融資金額と同額の融資を実行すること。なお、実行と返済の順番は融資条件によって異なる。

【前提】借入条件

当初融資金額:10,000千円

現在融資残高: 4,000千円

【例】

現在融資残高4,000千円を全額繰上返済後、10,000千円の融資実行。

借換(かりかえ)

借換融資のこと。同一銀行にて既存融資を新たな融資で借換える場合、別の銀行にて既存融資を新たな融資で借換える場合がある。

被乗り(ひのり)

被乗り換え融資のこと。当行既存融資を他行に借換されること。

一本化(いっぽんか)

複数の既存融資を1本にまとめること。既存融資については当行融資、他行融資を問わない。

真水(まみず)

融資金額の増額分のこと。折り返しや当行既存融資の借換を行った際に発生。

【前提】借入条件

当初融資金額:10,000千円

現在融資残高: 4,000千円

【折り返しの場合】

折り返し融資金額10,000千円-現在融資残高4,000千円=真水6,000千円

【当行既存融資を借換する場合】

借換融資金額20,000千円-現在融資残高4,000千円=真水14,000千円

書替(かきかえ)

手形貸付時に振り出した約束手形の支払期日に、新たな約束手形を振り出すこと。

短コロ(たんころ)

短期転がし融資のこと。約束手形を書替え、旧手形の返済を行わず実質的に融資を継続すること。融資期間6ヶ月以内、期日一括返済が多い。

マル保(まるほ)

マル保融資のこと。信用保証協会の保証付融資のこと。

4号認定(よんごうにんてい)

セーフティネット保証4号認定のこと(100%保証)。市町村(または特別区)が認定するため、銀行・信用保証協会ともに融資案件を取組みやすい。

(引用)

セーフティネット保証4号とは、自然災害等の突発的事由により、売上高等が減少している中小企業・小規模事業者の資金繰り支援措置として、信用保証協会が一般保証とは別枠で融資額の100パーセントを保証する制度。

5号認定(ごごうにんてい)

セーフティネット保証5号認定のこと(80%保証)。4号認定と同様に市町村(または特別区)が認定するため、銀行・信用保証協会ともに融資案件を取組みやすい。

(引用)

セーフティネット保証5号とは、全国的に業況の悪化している業種に属することにより、経営の安定に支障を生じている中小企業者への資金供給の円滑化を図るため、信用保証協会が通常の保証限度額とは別枠で80パーセント保証を行う制度。

保全(ほぜん)

債務者が返済不能となった場合に、融資を回収するための施策のこと。下記のような状況を「フル保全」という場合もある。

保全額×掛目(70%~100%) > 融資金額

(掛目は銀行によって異なる)

【例】

保全額20,00千円×掛目70%=14,000千円 > 融資金額10,000千円

【保全の施策例】

・連帯保証人

・信用保証協会

・保証会社

・不動産担保(抵当権、根抵当権)

・預金担保(定期預金)

極度額(きょくどがく)

最大限度額のこと。抵当権、根抵当権の設定金額や、当座貸越の借入限度額などを指す。

金消(きんしょう)

金銭消費貸借契約証書(きんせんしょうひたいしゃくけいやくしょうしょ)のこと。証書貸付時に締結する契約書。

約弁(やくべん)

約定弁済(やくじょうべんさい)のこと。毎月決められた日に決められた金額を返済すること。

ストラクチャー

ストラクチャードファイナンスのこと。銀行と顧客間で取引上の仕組み(Structure)を構築し、コベナンツ(契約書の特約条項)を設定することで新たな融資商品を組成する。個々の案件毎に仕組みを構築するため、その手法は様々である。

シローン

シンジケートローンのこと。複数の銀行が協調して融資団(シンジケート団)を組成し、同一の融資条件、同一の契約書に基づき融資を実行すること。

ノンバンク

為替業務や預金業務を行わない金融機関のこと。事業性ローンなどの融資業務を行う。銀行が取組めない融資案件を高金利で行うケースが多い。審査は早い。

債務者区分(さいむしゃくぶん)

(引用)

債務者区分は、債務者の実態的な財務内容、資金繰り、収益力等により、その返済能力を検討し、債務者に対する貸出条件及びその履行状況を確認の上、業種等の特性を踏まえ、事業の継続性と収益性の見通し、キャッシュフローによる債務償還能力、経営改善計画等の妥当性、金融機関等の支援状況等を総合的に勘案し判断するものである。

債務者区分は下記6つに区分される。要注意先と要管理先を区分せず、まとめて要注意先とする場合もある。

①正常先

②要注意先

③要管理先

④破綻懸念先

⑤実質破綻先

⑥破綻先

【略称】

正常(せいじょう)、要注(ようちゅう)、要管(ようかん)、破懸(はけ)、実破(じっぱ)、破綻(はたん)

格付(かくづけ)、信調(しんちょう)

格付、信用調査のこと。決算書などに基づく定量的情報や、経営者の姿勢や経営方針などに基づく定性的情報を分析し、企業や個人事業主にランク付けを行うこと。ランク表示はギリシャ数字、算用数字、アルファベットなど様々である。

正常先:1~5

要注意先:6

要管理先:7

破綻懸念先:8

実質破綻先:9

破綻先:10

各行の格付基準は非公開であるため、あくまでイメージを伝えるための例です。

期中管理

リスケ

リスケジュールのこと。融資の返済が困難となった場合に、返済スケジュールを変更すること。条件変更ともいう。

テールヘビー

融資の分割返済において、毎月返済額を少額に設定し、最終回の返済額を大きくすること。主にリスケ時に設定される。バルーン返済ともいう。

【前提】借入条件

当初融資金額:12,000千円

当初融資期間:10年

残り融資期間:5年=60ヶ月

毎月返済額:100千円

最終回返済額:100千円

現在融資残高:6,000千円

【例】リスケを行い、毎月返済額を50千円に減額した場合

融資残高6,000千円-(毎月返済額50千円×59ヶ月)=最終回返済額3,050千円

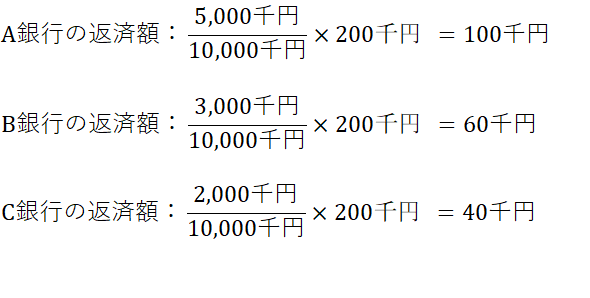

プロラタ

(Proratable)の略称であり、「比例配分できる」という意味。複数の銀行が融資している債務者がリスケする場合に、各行の融資現在残高に応じて比例的に返済額を決定すること。銀行間で返済額の不公平が生じないように、プロラタにて各行の返済額を決定する場合が多い。

【前提】債務者の現在融資残高が合計10,000千円

(内訳)

A銀行の融資残高:5,000千円

B銀行の融資残高:3,000千円

C銀行の融資残高:2,000千円

【例】債務者の資金繰りから勘案し、リスケ後の毎月返済可能額が200千円だった場合

据置(すえおき)

据置期間のこと。元金返済が猶予される期間のこと。なお、据置期間中も支払利息は発生する。

期限の利益(きげんのりえき)

設けられた期限によって受けられる利益のこと。具体的には、融資について支払期日(返済日)まで返済を待ってもらえる利益のこと。

代弁(だいべん)

代位弁済(だいいべんさい)のこと。第三者(保証協会、保証会社など)が債務者の代わりに債務を弁済(返済)すること。代弁した場合、銀行が持っている債権(融資)や、担保権(抵当権など)が弁済者に移り、債務者は弁済者に返済を行うことになる。

まとめ

金融用語、銀行用語は難しいです!初めは分からない用語ばかりなので、逐一インターネットで調べたり先輩に質問して「用語集」としてまとめておくといいかもしれません。

以上、たいちょーでした。